NVIDIA的强大竞争对手赢得了100亿美元的筹码

时间:2025-09-07 11:17 作者:365bet网址

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 记者| lu Yiqi

编辑:Zhang Weixian

被认为是Nvidia的“强力竞争对手”,Broadcom再次取得了令人印象深刻的结果。

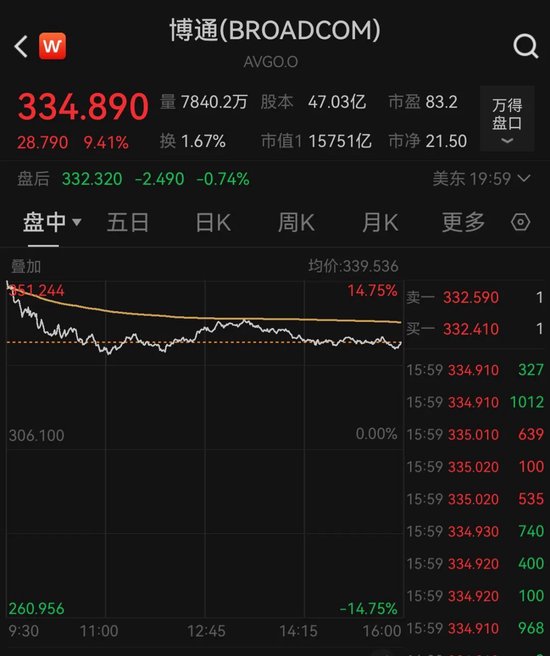

9月4日,当地时间,Broadcom在2025年发布了第三季度的财务报告。与上一年相比,这增加了22%,这表明其运营收益达到15952亿美元,相对于上一年的1580亿美元收入指南略微增加了22%。调整后的净收入为1007.2亿美元,年龄增长了30.15%。

其中,AI业务继续在上一个财政季度增长。迅速增长曾经在9月5日在当地时间支持发布,当时Broadcom的价格上涨了14%以上。

与主要舞会不同Broadcom等制造商的NVIDIA GPU芯片和GPU解决方案的影响已引起人们的注意,以帮助云服务提供商设计定制的ASIC ASIC。相比之下,NVIDIA基于启动加速的通用计算机芯片,而ASIC的定制是针对云服务提供商AI推断的特定需求。它非常受欢迎,因为它与云制造商的企业之间的协同作用很高。

然而,许多行业专家指出,《商业先驱报》的记者长期以来共同发展了,由于GPU和ASIC芯片的不同位置,因此继续升入了AI的高度模型。

当然,NVIDIA也在关注ASIC芯片市场的机会,她的双方AMD还谈到了上一次演出会议上筹码ASIC业务的同时发展。作为AI Infrastru的持续全球促进预计在AI芯片市场中,冲突将继续。

Broadcomu疯了

Broadcom的性能和行动价格背后,继续“共同发展”是AI推断需求的推动力。

Broadcom的总裁兼首席执行官Hock Tan在绩效通信会议上说,由于个性化加速器,VMware网络和企业的持续增长,第三季度收入达到了最高记录。 “多亏了我们客户的持续稳定投资,这一增长是从加速度的半导体到第四季度达到62亿美元的收入的预期,连续第11次增长。

陈·富扬(Chen Fuyang)在第一季度的财务报告会议上说,当时,三名超级大客户计划在2027年底将其集群规模提高到100万XPU,竞争彼此。预计这三个超级大型客户将在2027年将潜在的服务市场(SAM)带来60亿美元。随后的会议室持续了这一趋势。

在第三季度,Broadcom XPU业务占AI一般收入的65%。对三个主要客户的个性化加速器的需求不断增长。此外,每季度还以固定数量实施上述潜在客户。

Chen Hu Yang说,Broadcom正在收到价值100亿美元新用户的XPU芯片的新订单。市场新闻随后指出,OpenAI可能是该大规模秩序的原因,但Broadcom尚未正式确认。

不仅是Broadcom,从对芯片ASIC的需求中受益的制造商,而且惊叹于以前的各种业务,并从这套自定义芯片设计需求中受益。

2026财政年度漫威第二学期的财务报告发表了几天前,这表明它年复一年地获得了2.2亿美元的运营利润。这增加了58%,数据中心的收入达到1491亿美元。与上一年相比,这增加了69%。

目前,该行业的一般看法是,ASIC芯片主要是针对推断Toia的需求的市场。随着对AI应用程序的需求不断扩大,其市场空间有望超过AI培训市场。

Trandforce高级研究副经理Guo Zuorong先前由21世纪的业务记者进行了分析。 “人工智能的训练参数很大,不是固定格式。市场需求的这一部分主要是NVIDIA的优势。他还指出,在AI推理市场中,ASIC芯片具有更大的优势,因为该设计是牢固的,并且可以根据现有的培训数据进行快速分析和认证。”北美的四个主要制造商云服务有自己的专用ASIC筹码来满足各自的细分需求,例如,重点是调整社交算法,Google的搜索功能和更多搜索。 “

Asic Changwang

从市场的角度来看,ASIC芯片引起了人们的关注。因为另一方面,NVIDIA在GPU市场上长期以来一直在占主导地位。使用CUDA软件生态系统 + NVLink连接生态系统,您可以以相对封闭的态度来控制GPU市场。同时,ASIC芯片的特殊定位可以帮助云服务提供商提高其垂直细分需求。尽管目前的ASIC芯片市场规模有限,但随着应用程序需求的不断增加,市场有望扩大。

一方面,您可以看到云制造商的当前选项。一方面,他们仍然购买NVIDIA GPU芯片,另一方面,他们继续推广迭代内部自我开发的AI。但是,每个步骤都会根据D生态系统相关的芯片连接等因素(例如不同的定位和成熟度)而有所不同。

典型的示例包括Google,它继续促进自我开发的TPU芯片迭代。以前,有消息来自市场上,歌剧也对Google自己的开发TPU芯片感兴趣,并担心Nvidia在“独家” GPU市场中的地位。

当然,就GPU与ASIC芯片之间的发展关系而言,该行业通常认为,两者都基于各自的优势掌握,以满足差异化AI基础设施的需求。

NVIDIA实际上关注ASIC芯片市场的机会。今年5月,我们推出了NVLink Fusion。据说NVLink融合为云服务提供商提供了便利,他们可以使用Custom Asic,Rack Nvidia Leve爬上数百万GPU的AI工厂L系统和极端NVIDIA的l系统和极端网络平台。该平台的性能高达800 GB/s。第一批生态伙伴包括Mediatak,Marvell等。

在国内市场,也存在GPU和ASIC芯片的共存和发展。 GPU轨道上的典型参与者主要包括Haiguang,Muxi Co.,Ltd。,Tianshu Intelligent Core,Biren Technology,Moore Thread等信息。位于ASIC芯片市场的玩家包括华为Hysilicon,Cambrian,Baidu生态系统公司Kunlun Core和Alibaba生态系统公司Pingtou Ge。

但是,随着ASIC芯片越来越优先,该市场的一般能力预计将继续增加,并且预计GPU市场的差距将进一步减少容量差距。

Digitimes分析师Chen Chenfei告诉21世纪的商业记者,GPU预计将为50%,AI ASIC预计在2023年和2028年之间为52%。因此,到2028年,我们希望,我们希望GPU的AI发货超过了GPU。官方NINA金融税

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)